2023.10.31 トピックス, 介護施設経営

【ファイナンス】介護施設事業における所有権移転外ファイナンスリースとBS戦略

有形固定資産依存型ビジネスにおける

所有権移転外ファイナンスリース取引とバランスシート戦略

日本ヘルスケアソリューションズ株式会社 © 2023 Japan Healtcare Solutions Co.,ltd

-

第1節. はじめに

超高齢社会の我が国での死亡者数は、2039年には167万人に達すると予測される。看取り需要が、既存医療機関での看取り供給力を上回るため、近年、ターミナルケア特化型有料老人ホーム事業が台頭している。

その例に、日本ホスピスホールディングス株式会社(以下、日本ホスピス)とアンビスホールディングス株式会社(以下、アンビス)がある【表1】。両社は、上場年度は同一で事業規模も同等であったが、現在の時価総額はアンビスが約13倍高い【図1】。両社のビジネスモデルは、多額の有形固定資産(以下、PPE)の取得が前提にあるが、そのバランスシート戦略(以下、BS戦略)に違いがある。日本ホスピスは、所有権移転外ファイナンスリース(以下、FL)(1)で財務レバレッジ(2)を高め、事業拡大を図っている。一方のアンビスは、株式増資よる自己資本比率を高めた戦略を重視している。

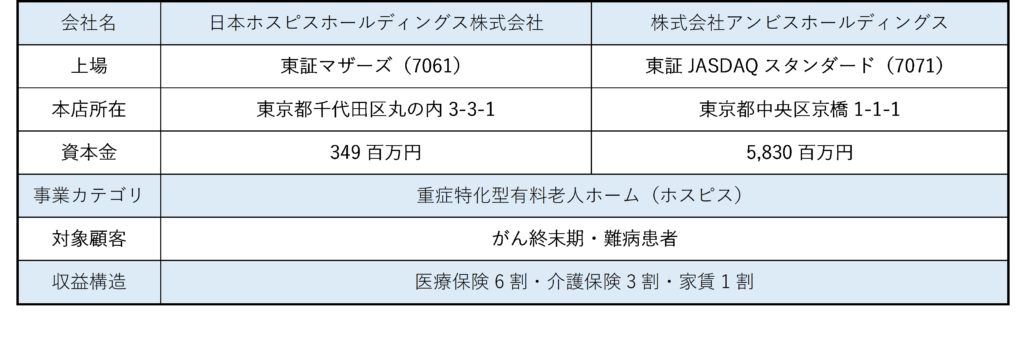

【表1】二社の企業概要

(出所:日本ホスピスHD有価証券報告書2020、アンビスHD有価証券報告書2020より筆者作成)

【図1】株価推移

(出所: Google Finance 2021年11月24日時点)

(1)FL取引は、法的形式は賃貸借取引だが「解約不能」と「フルペイアウト」の条件を満たす必要がある。経済的実質は自己資本または借入金による売買取引と同様であることから、IFRS16に基づき、会計上BSに計上される。(山崎尚,2018)(中山重穂, 2010)

(2)財務レバレッジ(倍) = 総資本 ÷ 自己資本

-

第2節. 目的

そこで本稿では、FLとBS戦略の関係性の観点から、FLを主としたデッド戦略をとる日本ホスピスの財務諸表やその指標を分析することで、FLを主とした同社のBS戦略が課題となり、自己資本や借入金を調達源泉にするアンビスに比較して、企業価値に差が生じる原因を見出すとともに、今後同社がとるべき成長戦略を提案することを目的とする。

-

第3節. 先行研究

先行研究としては、新会計基準(3)により、賃貸借契約であるFLを会計上BSに計上する変更がコーポレートファイナンスにもたらす影響を論じた例は多い。一方で、会計基準変更後のFLとBS戦略に関する研究は見当たらない。エクイティーが高い企業では企業価値や株価説明力が高いことを結論付けた青淵正幸(2012)(4)の研究をもとに、深化思考法の立場から、筆者は次の仮説を立て、これを検証する。

(3)2016年、リース取引に関する新会計基準としてIFRS第16号「リース」が公表された。また、FASB 2016が公表され、FASB Accounting Standards Codification にリース取引に関する新たな会計基準であるTopic 842が加えられた。(山崎尚,2018)

(4)青木(2012)によれば、企業価値や株主価値から算出される株主説明力が高い背景には、自己資本比率が高い企業は利益剰余金が多く、それを原資に投資活動を行っていると解されている。同時に、投資家から見ればデフォルトの心配が少ないため、株価が株主価値に収斂すると考察されている。

-

第4節. 仮説

BSに占めるPPE比率が高い介護施設企業において、FLを主としたBS戦略は、利息支払や返済が嵩み、売上高純利益率やROEを押し下げ、企業価値を下げると仮説を立てる。また、FLは使用権資産であることから、レジリエンス(5)低下やリスクプレミアム(6)の上昇をもたらす点でも企業価値を下げるだろう。逆に、自己資本比率が高い企業は、これを原資に所有権のあるPPEを取得することで、財務CFや投資CFが向上し収益力向上するのみならず、相対的リスクが低く企業価値が高いと仮説が立てられる。

(5)経営環境の変化など、危機時の耐性や回復力の意味としてレジリエンスと呼ぶ

(6)リスクのある資産の期待収益率から無リスク資産の収益率を引いた差。総資産の中で経済的便益のない使用権資産の比率が高い企業は、レジリエンスが低く株主から見た投資リスクが高まることから、要求されるリスクプレミアムは高くなる。代表的な株主資本コストの算出方法として、CAPM(資本資産評価モデル 株主資本コスト=無リスク金利+β×株式市場プレミアム)があり、個別企業リスク指標は「β」に当たる。

-

第5節. 手法

次の手法で仮説を検証する。

第一章では、BSを分析することで、二社のBS戦略を整理する。第二章では、財務諸表を一体に分析し、FLと利益余剰金との関係性や、ROAに及ぼす影響とその原因を検討する。また、新会計基準への変更が資産構成に与える影響や、基準変更がもたらす課題を導出する。第三章では、二社のCFの推移を比較分析することで、FLがCFに与える影響と原因を導出する。第四章では、FLが直接的に企業価値に与える影響を、株主評価の視点から検討する。第五章では、同社が取るべき成長戦略を提案する。第六章では、結論と本稿の課題及び限界を示す。

第1章. 二社のBS戦略の整理

-

第1節. 日本ホスピス:FL債務によるレバレッジを高めたBS戦略

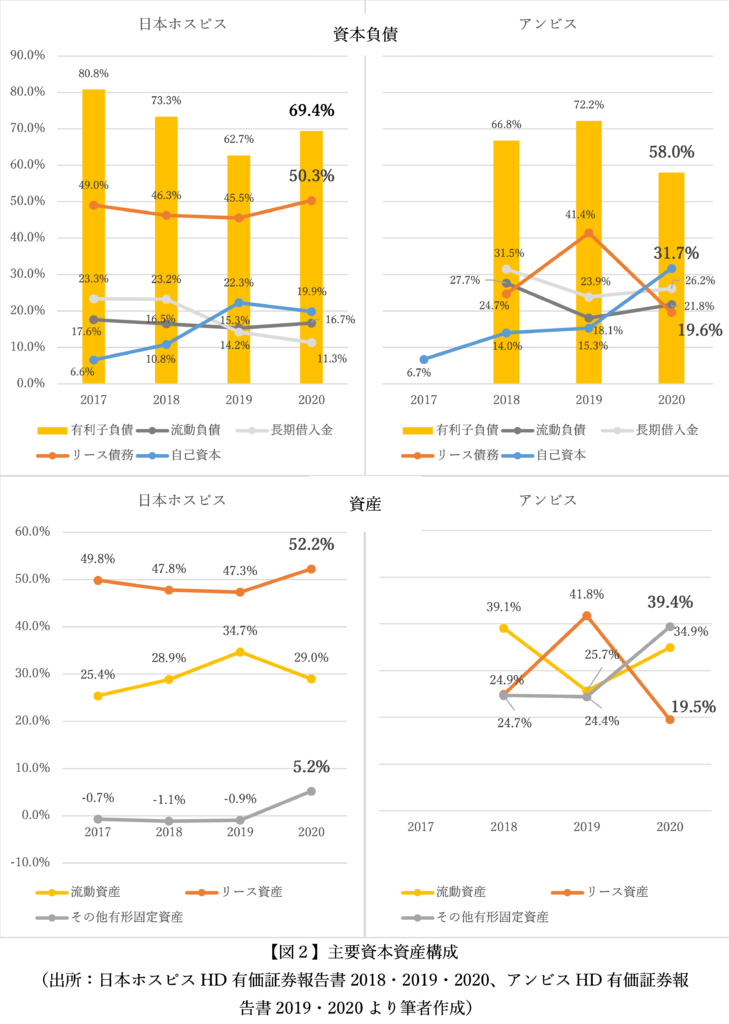

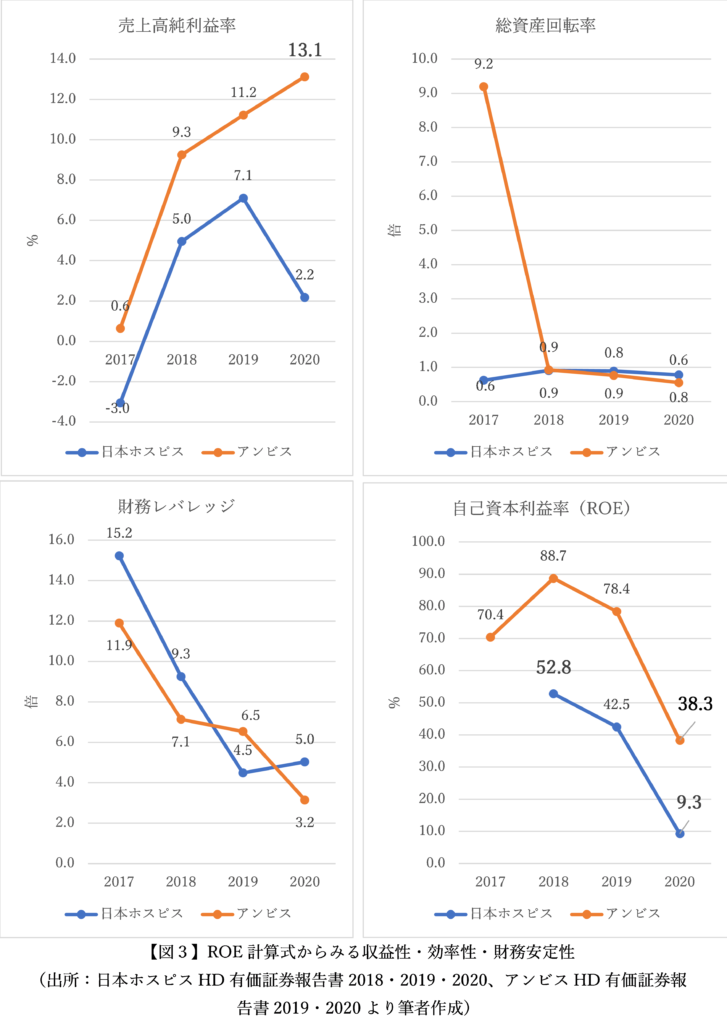

同社のBS戦略の特徴は、総資本におけるFL債務依存度が高いことにある。資本構成の5割を超え、有利子負債依存度は全体で69.4%と高水準にある【図2】。事業拡大のためFLを用いてPPEを取得することで財務レバレッジが高まるため、ROEは直近で9.3%と高水準(7)にある【図3】。

-

第2節. アンビス:長期借入金と自己資本を中心としたBS戦略

アンビスは、前年比で総資本が135%増加したが、自己資本比率を31.7%まで高め、有利子負債はFLではなく借入金にて調達している【図2】。FL資産比率は19.6%へ減少し、代わって所有権のあるPPE比率を上げ、流動資産比率を向上させた。財務レバレッジは低下したが、売上高純利益率が継続的に向上したことで、ROEは38.3%と日本ホスピスより高水準にある【図3】。

(7)経済産業省が発行した伊藤リポート2.0(2017)によれば国内平均は8%台である。

第2章. 日本ホスピスのBSの課題と原因

本章では、財務諸表を一体に分析することで、同社のBSの課題とその原因を導出する。

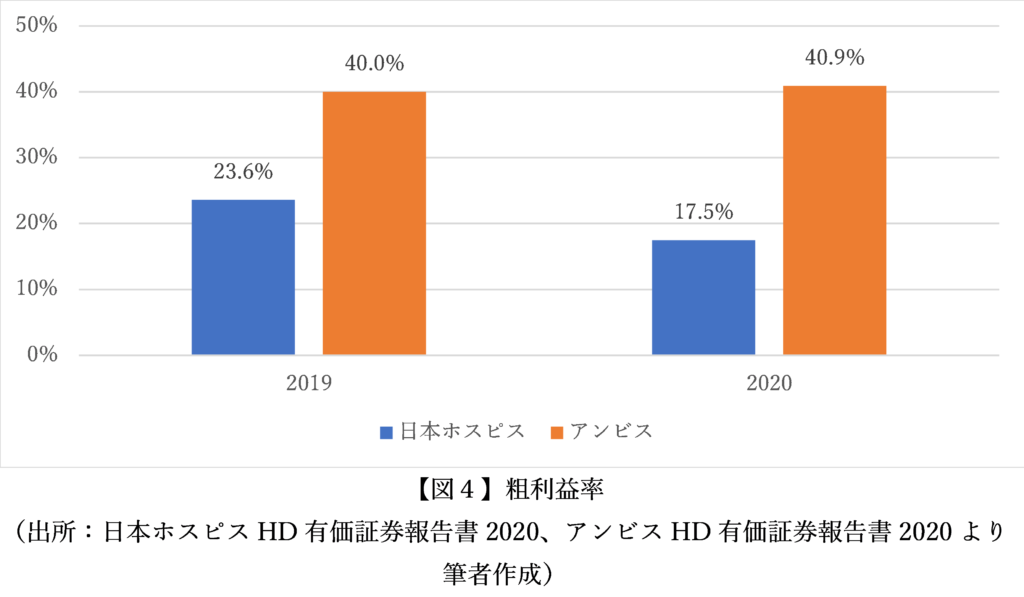

同社のBSの課題の1つ目は、アンビスに比較してレバレッジリターンが低いことである。原因の1つ目に、FLのレッサーへの返済利息や他手数料がレバレッジ効果を吸収していると考えられる。その結果、アンビスよりROEが低値になる【図3】。原因の2つ目に、同社の客単価はアンビスより高いにも関わらず、粗利益率が低いことが挙げられる【図4・5】。売上原価の大半は地代(及び減価償却費)と人件費(8)であることから、FL債務はROEを低下させる要因になる。

課題の2つ目は、FL資産の経済的便益の低さである。その原因として、解約不可要件がある。また、所有権が無く使用権に限定したFL資産は、売却換金の交換可能性(Miller&Islam,1988)がなく、レジリエンスを低下させる。

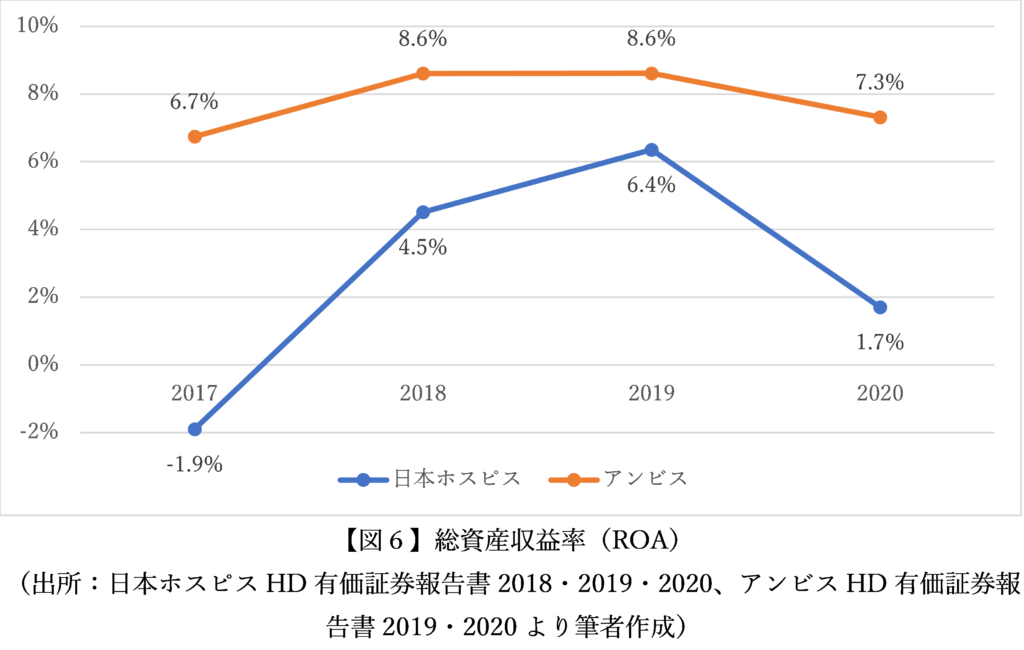

課題の3つ目は、FLがBSに計上されBSが肥大化することである。原因は、新会計基準によりFLがオンバランス化され、BSに計上されることにある。その結果、自己資本でPPEを取得するよりもROAを悪化させる可能性がある。事実、2社のFL資産比率とROAの推移は相関傾向にある【図6】。

(8)売上原価には、施設運営にかかる地代(及び減価償却費)、人件費ほか販管費が含まれる。本社管理機能の損益は連結決算では損益計算書上、売上原価と別に表記される。

(9)2社ともに目標稼働率を85%と設定しており、新規開設施設を除いて85%を達成していることから、客単価算出のための稼働率を便宜的に85%として設定する。

第3章. 日本ホスピスのCFの成長推移

同社のCFは、返済や利息支払が財務CFを減耗することで、十分な投資CFが得られず、営業CFが低迷し、FCFがマイナスに転じていると考えられる。期末残高増加の大半を借入金収入に依存しているため、財務健全化に向けて営業CFを向上させる必要がある。【図7】

![]()

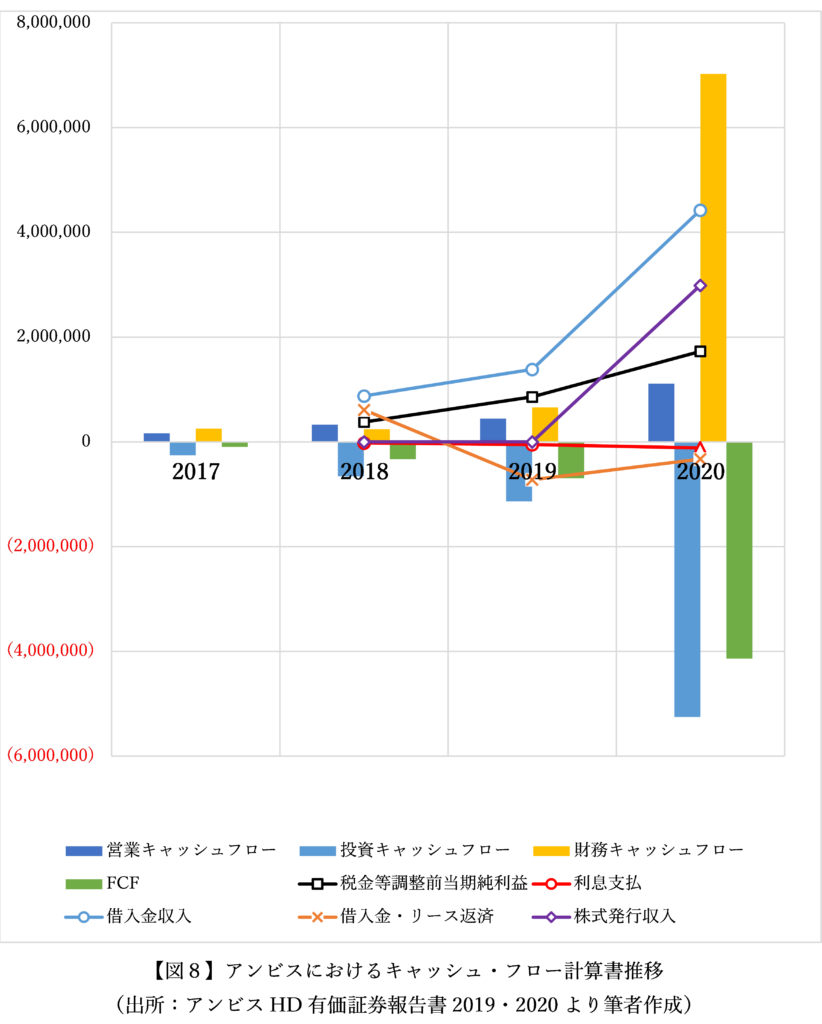

一方、アンビスは、株式発行や借入金収入から財務CFが向上したことで投資が加速し、税金等調整前当期純利益が向上した【図8】。また、日本ホスピスとは異なり、利息支払や返済が少ないことが財務CF向上に寄与している。但し、PPEへの巨額投資がFCFを落としたため、次年度以降、レバレッジリターンを得ることが課題である。

第4章. FLが直接的に企業価値に与える影響

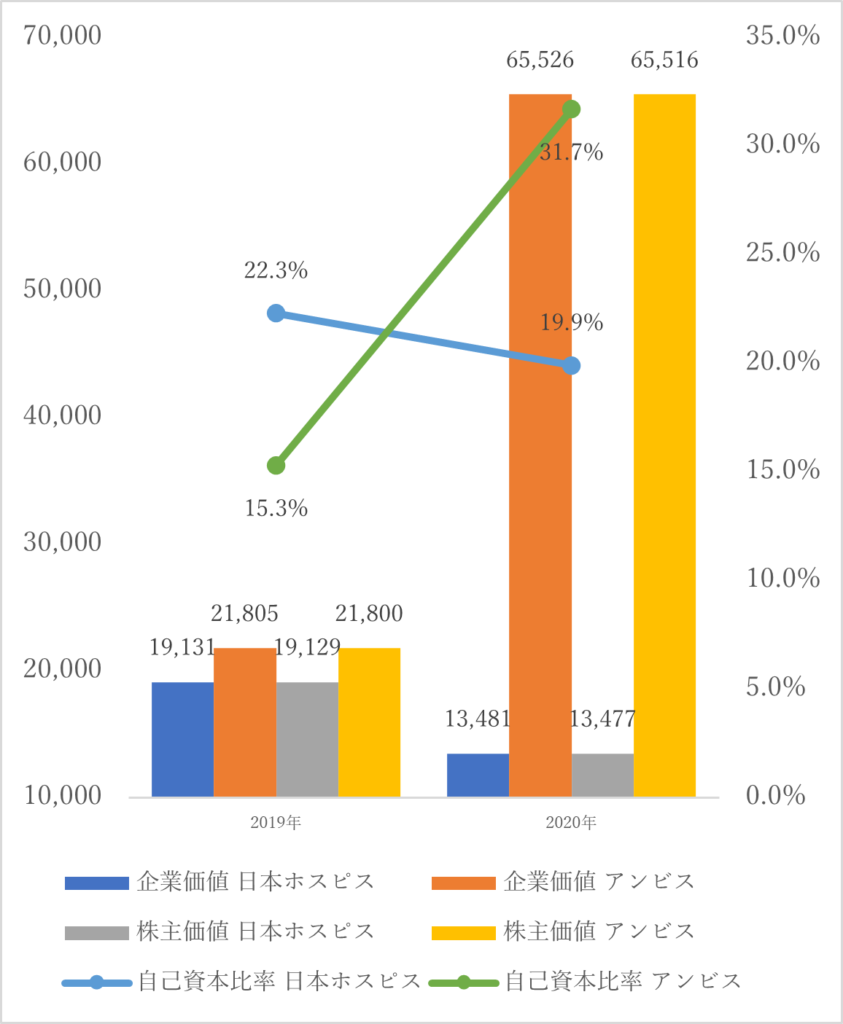

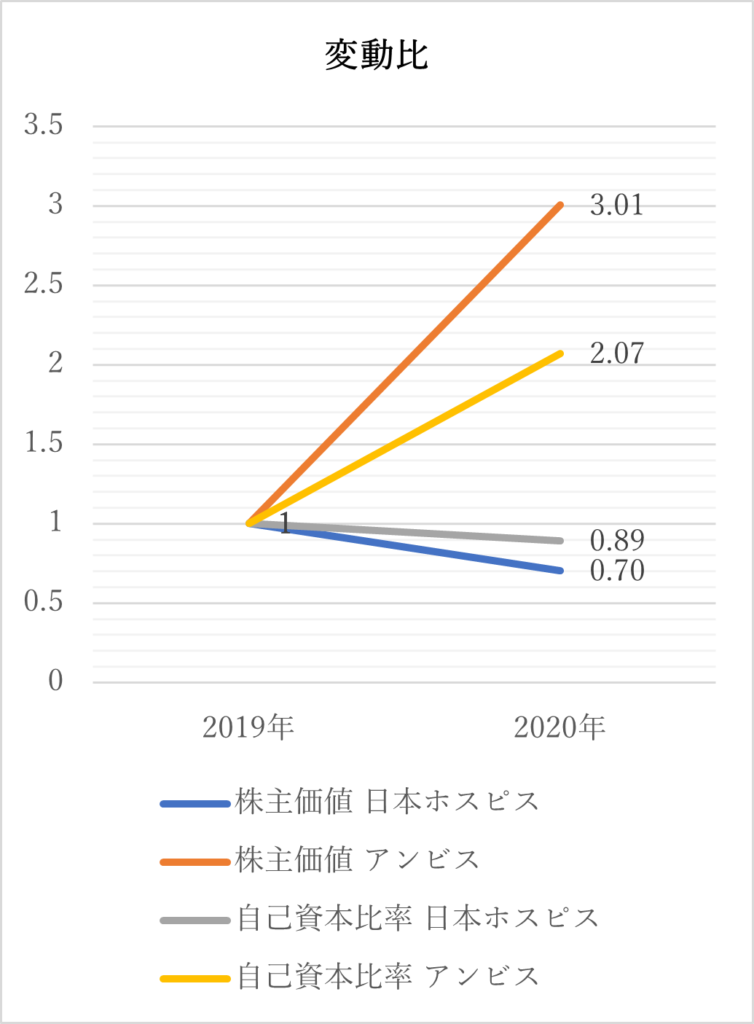

FL資産は、自己資本で取得したPPEよりも企業価値を下げる。その理由は、FL資産は交換可能性の便益がなく、リスクプレミアムを上げるためである。同様に、借入金で取得したPPEと比較しても企業価値を下げる。その理由は、途中解約金の発生や、契約満了後の残存価値がゼロであることから、コストアプローチの視点で株主価値を下げるためである。ここで青渕(2012)の先行研究を参考に、2社の企業価値(=株式時価総額+有利子負債)(10)と、株主価値(=株式時価総額)(11)を算出し、自己資本比率と比較すると、おおよその相関傾向(12)がみられた。【図9】

【図9】自己資本比率と株主価値・企業価値及び変動比

(出所:日本ホスピスHD有価証券報告書2020、アンビスHD有価証券報告書2020より筆者作成)

(10)注釈9.にて算出した株式時価総額に、決算時の有利子負債を合算したもの

(11)株式時価総額は、各社決算時の発行済株式数を有価証券報告書から調査し、決算時の市場株価をGoogle Finance(https://www.google.com/finance/?hl=ja&gl=JP)より遡って調査したもの

(12)本稿では対象企業が2社のため相関係数は求めず、企業価値と株主価値及び自己資本比率推移の傾きから傾向を見た。青渕(2012)は相関関係を求めていることから、本稿における今後の研究課題とする。

第5章. 日本ホスピスが成長戦略を図るための手段

-

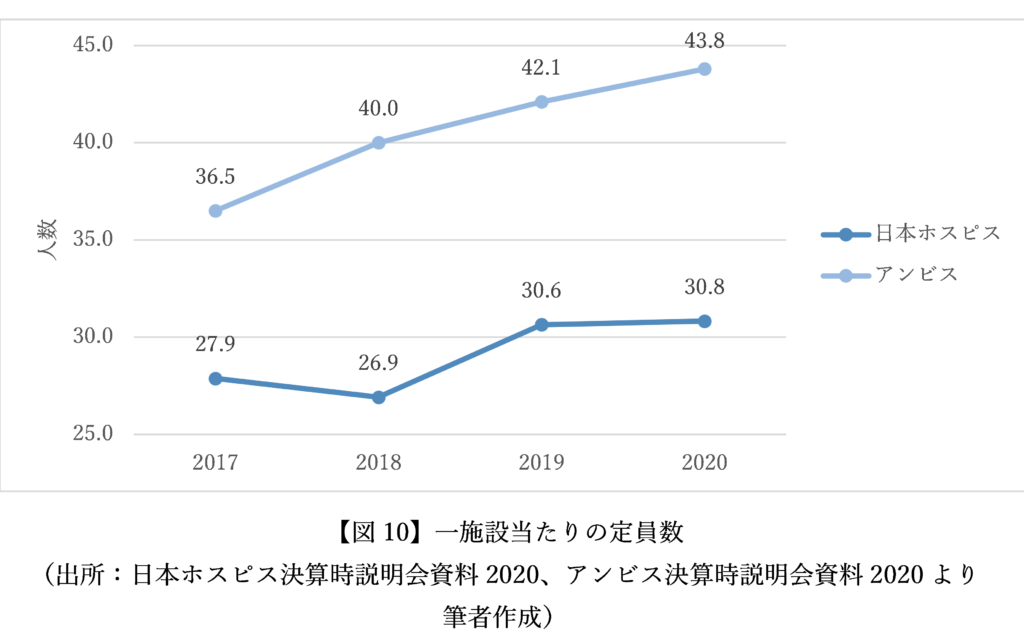

第1節. 新規開設施設の定員数を業界平均並みにすることで粗利益率を向上させる

同社の粗利益率がアンビスよりも低い原因は、業界平均の施設規模の約2分の1となる小規模施設を開発することで、候補地の選択肢増加や建築費抑制を狙った同社のマーケティング戦略にある(13)【図10】。小規模施設は生産効率が低く売上原価が嵩むため、今後の新規物件は業界平均の居室数として粗利益率の向上を図る。

-

第2節. 株式発行により自己資本比率を高め資本構成を再構築する

(1)で売上高純利益率及びROEを向上させることで、株式発行による増資を図る。

-

第3節. 新規PPEはFL取引ではなく自己資本又は借入金で取得する

PPEの調達源泉を自己資本にすることで借入返済や利息を抑制できる。交換可能性の便益を担保することでリスクプレミアムも下がる。株主資本コストとFL利息の関係について、上場間もない成長期では、株主は配当性向よりも収益化を図りキャピタルゲインを高めることを期待するため、期待収益率を踏まえた戦略をとるべきである。

(13)業界平均の居室数は、一施設当たり50~60居室であるが、日本ホスピスでは、20~30居室の小規模施設を目指している。

第6章. 結論と課題

-

第1節. 結論

本稿では、PPE取得が前提となる介護施設事業において、日本ホスピスを対象にし、FL取引とBS戦略の関係性に着目し、FLを主としたデッド戦略をとる日本ホスピスの財務指標を分析することで、BS上の課題や企業価値に格差が生じる原因を見出すとともに、今後同社がとるべき成長戦略を提案することを目的とした。

検証結果として、新会計基準の下、FLはBSの有利子負債比率を高め、利息支払及び借入返済がCFを悪化させ、ROEにマイナス要因になることが判った。また、FLは交換可能性の経済的便益を持たないため、リスクプレミアムを上げ、企業価値にマイナス要因となる。先行研究に対する検証については、アンビスを参考に、自己資本比率を高め所有権のあるPPEを取得することが企業価値にプラス傾向になることが判った。今後の成長戦略としては、生産効率の低い小規模施設の開発戦略を業界平均並みの定員規模に改め、売上高純利益率を高めることでROEを改善し、株式発行を促進させることが望ましい。これにより、自己資本よるPPE取得が可能となり、財務CF及び投資CFを改善できる。上場間もない同社に対して株主は、配当性向以上に収益力向上によるキャピタルゲインを期待すると考えられ、期待収益率を踏まえた戦略を検討すべきである。

-

第2節. 限界と課題

本稿の限界としては、成長期の企業価値算出にはDCF法が適しているが、対象の事業計画が公開されていないため実施不可能であったことが挙げられる。課題としては、結論導出の恣意性を排除するためにサンプル企業数を増やし相関係数を導く必要がある。また、対象企業は上場後間もないため経時的データが乏しく、今後も継続的なアップデートが必要である。

引用文献

- 青淵正幸. “資本構成の相違による株主価値の株価説明力.” 立教ビジネスレビュー5 : 18-28,2012

- アンビスホールディングス株式会社,決算説明会資料,2020

- アンビスホールディングス株式会社,決算説明会資料,2021

- アンビスホールディングス株式会社,決算短信,2021

- アンビスホールディングス株式会社,有価証券報告書,2018

- アンビスホールディングス株式会社,有価証券報告書,2019

- アンビスホールディングス株式会社,有価証券報告書,2020

- 経済産業省,「伊藤リポート0」,p.35, 2017

- 厚生労働省「平成28年度版厚生労働白書」15.2016

- 日本ホスピスホールディングス株式会社,会社説明資料「ジャパニーズ インベスター」誌・宝印刷㈱、松井証券㈱共催 第74回「個人投資家のための会社説明会」

- 日本ホスピスホールディングス株式会社,決算短信,2021

- 日本ホスピスホールディングス株式会社,四半期報告書,2021

- 日本ホスピスホールディングス株式会社,有価証券報告書,2018

- 日本ホスピスホールディングス株式会社,有価証券報告書,2019

- 日本ホスピスホールディングス株式会社,有価証券報告書,2020

- 山﨑尚. “リース会計における使用権資産認識の問題点に関する検討.” 獨協経済102: 65-72,2018

- Franco Modiliani and Merton Howard Miller(1958), “The Cost of Capital, Corporation Finance and the Theory of Investment,” American Economic Review‘, Vol.48, No.3, pp. 261-297.

- Franco Modiliani and Merton Howard Miller(1963), “Corporate Income Taxes and The Cost of Capital: A Correction,”American Economic Review‘, Vol.53, No.3, pp. 433-443.

参考文献一覧

- 青井倫一,「通勤大学MBA〈5〉コーポレートファイナンス」,通勤大学文庫,2002

- 池尾恭一,「入門・マーケティング戦略」,有斐閣,2016

- 石崎忠司,「企業の持続的成長性分析」,同文舘出版,1999

- 牛島辰男,「多角化ディスカウントと企業ガバナンス」,フィナンシャル・レビュー,2015

- 太田浩司,「企業財務論」,安全性指標,Lecture Note 22,2010

- 大成利広. 「企業の財務情報によるレジリエンスの評価.”」Review of economics and information studies 19.1・2 : 63-74.2018

- 河合竜也, and 津田博史. 「企業の資本構成が株価に与える影響.」同志社大学理工学研究報告3 : 254-262,2014

- 株式会社野村総合研究所,「高齢者向け住まいにおける経営実態の把握のあり方に関する調査研究事業 平成27年度老人保健事業推進費等補助金老人保健健康増進等事業分」,2016

- 経済産業省,「中小企業実態基本調査報告書 令和元年調査の概況」,P.23,2020

- 経済産業省,「中小企業実態基本調査報告書 集計表」,P.21,2020

- 公益社団法人リース事業協会「新リース会計基準(国際基準・米国基準)の概要」,2017

- 国立社会保障・人口問題研究所「日本の将来推計人口(平成24年1月推計)」出生3仮定・死亡中位,2012

- 小藤康夫,”老人ホームの経営と財務分析.” 専修ビジネス・レビュー1 : 15-29,2020

- 坂下紀彦,”有料老人ホーム企業の財務分析.” ,2013

- 式見雅代. “企業の財務意思決定と最適資本構成.” 金融経済研究36 : 67-90,2014

- 中山重穂. “会計基準変更による財務比率への影響―「リース取引に関する会計基準」 のケース―.” 地域分析: 愛知学院大学経営研究所々報2 : 51-70,2010

- 林總,「世界一わかりやすい会計の授業」,KADOKAWA中経出版,2010

- 平元逹也,「事業の多角化と企業価値」,現代ファイナンス,2002

- 宮川壽夫. “ROE 重視は日本の企業価値を拡大するのか (特集 企業価値の拡大・成長に向けた動き).” 資本市場352 : 22-31,2014

- 森生明,「MBAバリュエーション」,日経BP実戦MBA2,2001